-

PikanavigaatioAjankohtaista io-tech.fi uutiset Uutisia lyhyesti Muu uutiskeskustelu io-tech.fi artikkelit io-techin Youtube-videot Palaute, tiedotukset ja arvonnat

Tietotekniikka Prosessorit, ylikellotus, emolevyt ja muistit Näytönohjaimet Tallennus Kotelot ja virtalähteet Jäähdytys Konepaketit Kannettavat tietokoneet Buildit, setupit, kotelomodifikaatiot & DIY Oheislaitteet ja muut PC-komponentit

Tekniikkakeskustelut Ongelmat Yleinen rautakeskustelu Älypuhelimet, tabletit, älykellot ja muu mobiili Viihde-elektroniikka, audio ja kamerat Elektroniikka, rakentelu ja muut DIY-projektit Internet, tietoliikenne ja tietoturva Käyttäjien omat tuotetestit

Softakeskustelut Pelit, PC-pelaaminen ja pelikonsolit Ohjelmointi, pelikehitys ja muu sovelluskehitys Yleinen ohjelmistokeskustelu Testiohjelmat ja -tulokset

Muut keskustelut Autot ja liikenne Urheilu TV- & nettisarjat, elokuvat ja musiikki Ruoka & juoma Koti ja asuminen Yleistä keskustelua Politiikka ja yhteiskunta Hyvät tarjoukset Tekniikkatarjoukset Pelitarjoukset Ruoka- ja taloustarviketarjoukset Muut tarjoukset Black Friday 2025 -tarjoukset

Kauppa-alue

Navigation

Install the app

How to install the app on iOS

Follow along with the video below to see how to install our site as a web app on your home screen.

Huomio: This feature may not be available in some browsers.

Lisää vaihtoehtoja

Tyylin valinta

-

Hyvää joulua!

Osallistu io-techin piparikakkutalokilpailuun 2025 Linkki osallistumisketjuun >>>

SER-huutokaupat hyväntekeväisyyteen käynnissä! Linkki huutokauppaan >>>

You are using an out of date browser. It may not display this or other websites correctly.

You should upgrade or use an alternative browser.

You should upgrade or use an alternative browser.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

- Keskustelun aloittaja Purple

- Aloitettu

- Liittynyt

- 17.10.2016

- Viestejä

- 17 096

@Paapaa muistaakseni sanoi että et tue suomalaisia yhtiöitä käytännössä yhtään sijoittamalla niihin.

En tiedä, mihin kommenttiini viittaat, en heti tunnista tuota. Tässä omat ajatukseni.

Kun ostat yrityksen osakkeen suoraan pörssistä, tapahtuu ainakin seuraavaa:

- Rahasi saa aiempi omistaja, ei yritys. Yritys ei siis tässä saa kassaansa senttiäkään.

- Kurssi voi nousta kun osaketta ostetaan paljon. Tämä parantaa yrityksen mahdollisuuksia rahoittaa toimintaansa, tehdä yritysostoja, lisää sen omistamien osakkeiden arvoa joita käytetään vaikka palkitsemiseen jne. Osakkeen ostaminen on tavallaan eräänlainen äänestyspäätös.

- Osakkeen likviditeetti (eli paljonko sillä käydään kauppaa) paranee kun osakkeella käydään kauppaa ja tehdään tarjouksia. Tämäkin lisää houkuttelevuutta sijoittaa yritykseen. Ilman toimivaa markkinaa, yrityksen pääoman hinta olisi paljon korkeampi. Listaamattomaan sijoittaminen on paljon riskialttiimpaa, sillä lapuista ei pääse helposti eroon.

Nyt sitten on aika subjektiivinen asia, mitä tarkoittaa "tukea yritystä". Itse koen, että kumpikin tapa sijoittaa on yrityksen kannalta hyvä asia ja siis "tukemista". Ja kumpikin liittyvät toisiinsa. Toimiva jälkimarkkina (eli pörssi ja siellä tapahtuva kaupankäynti) helpottaa myös osakeantien onnistumista.

Onko sama näissä "vastuullisissa" etf:ssä yms. ,Huijausta?

Eivät rahastot juuri eroa muusta sijoittamisesta. ETF (puhutaan nyt vain fyysisistä) ostaa indeksiin kuuluvia firmoja. Anneista ETF:t eivät taida juuri ostella, joten kuuluvat tuohon ensimmäiseen kategoriaan ne hyödyt. Ilman rahastoja osakkeita siis ostettaisiin vähemmän eli niillä olisi luultavasti matalampi kurssi ja pienempi likviditeetti. Ja kalliimpi pääoman hinta.

Joku kertoi täällä 1/2 - 1 vuosi sitten sijoittavansa vain suomalaisiin yhtiöihin koska tietää samalla tukevansa niitä, ja olen aika varma että juuri sinä vastasit, tyylin että joku ulkomaalainen ne kuitenkin ostaisi ja hintaankin se vaikuttaa minimaalisen vähän ettei siinä juuri mitään tue...En tiedä, mihin kommenttiini viittaat, en heti tunnista tuota. Tässä omat ajatukseni.

Kun ostat yrityksen osakkeen suoraan pörssistä, tapahtuu ainakin seuraavaa:

Lisäksi voit sijioittaa yritykseen osakeannissa, joko listautumisen yhteydessä tai myöhemmin jos yritys kerää rahaa osakeannin kautta. Tällöin yritys saa suoraan omaa pääomaa sijoittajilta osakkeita vastaan. Tämä ei ole laikaan harvinainen tapahtuma. Itselläni on salkussa sekä anneista ostettuja että pörssistä ostettuja osakkeita. Jälkimmäisiä tietenkin enemmän. Lisäksi omistan listaamattomia. Osa ihan kannattavia yrityksiä, osa (kuten Fafa's) meni konkurssiin.

- Rahasi saa aiempi omistaja, ei yritys. Yritys ei siis tässä saa kassaansa senttiäkään.

- Kurssi voi nousta kun osaketta ostetaan paljon. Tämä parantaa yrityksen mahdollisuuksia rahoittaa toimintaansa, tehdä yritysostoja, lisää sen omistamien osakkeiden arvoa joita käytetään vaikka palkitsemiseen jne. Osakkeen ostaminen on tavallaan eräänlainen äänestyspäätös.

- Osakkeen likviditeetti (eli paljonko sillä käydään kauppaa) paranee kun osakkeella käydään kauppaa ja tehdään tarjouksia. Tämäkin lisää houkuttelevuutta sijoittaa yritykseen. Ilman toimivaa markkinaa, yrityksen pääoman hinta olisi paljon korkeampi. Listaamattomaan sijoittaminen on paljon riskialttiimpaa, sillä lapuista ei pääse helposti eroon.

Nyt sitten on aika subjektiivinen asia, mitä tarkoittaa "tukea yritystä". Itse koen, että kumpikin tapa sijoittaa on yrityksen kannalta hyvä asia ja siis "tukemista". Ja kumpikin liittyvät toisiinsa. Toimiva jälkimarkkina (eli pörssi ja siellä tapahtuva kaupankäynti) helpottaa myös osakeantien onnistumista.

Eivät rahastot juuri eroa muusta sijoittamisesta. ETF (puhutaan nyt vain fyysisistä) ostaa indeksiin kuuluvia firmoja. Anneista ETF:t eivät taida juuri ostella, joten kuuluvat tuohon ensimmäiseen kategoriaan ne hyödyt. Ilman rahastoja osakkeita siis ostettaisiin vähemmän eli niillä olisi luultavasti matalampi kurssi ja pienempi likviditeetti. Ja kalliimpi pääoman hinta.

No onneksi tämä vastaus on vähemmän negatiiviselta kuulostava, ja vastaa paremmin sitä mitä alunperin ajattelinkin.

- Liittynyt

- 17.10.2016

- Viestejä

- 17 096

Joku kertoi täällä 1/2 - 1 vuosi sitten sijoittavansa vain suomalaisiin yhtiöihin koska tietää samalla tukevansa niitä, ja olen aika varma että juuri sinä vastasit, tyylin että joku ulkomaalainen ne kuitenkin ostaisi ja hintaankin se vaikuttaa minimaalisen vähän ettei siinä juuri mitään tue...

No onneksi tämä vastaus on vähemmän negatiiviselta kuulostava, ja vastaa paremmin sitä mitä alunperin ajattelinkin.

En muista tuollaista. Mutta paha sanoa kun ei näe lainausta ja mistä on keskusteltu. Se on ihan selvä, että piensijoittajan vaikutus kurssiin tai likviditeettiin ei ole suuren suuri mutta on se nollaa suurempi. Ja "tukeminen" voi tarkoittaa niin montaa eri asia.

Mä näkisin tuossa enemmän sen ongelman, että liian kapea hajautus ei ole järkevää sijoittamista ja sijoittaja voi ampua näin itseään hiukan jalkaan. Ainakin jos se tukeminen kohdistuu vain muutamaan tai yhteen firmaan yhdestä maasta. Musta siis sijoittaja ei toimi kovin järkevästi jos sijoittaa tukemisen takia vain suomalaisiin firmoihin. Eli jos nuo asiat ovat vastakkain, niin antaisin vähemmän painoa sille tukemiselle ja keskittyisin oman salkun järkevään hajauttamiseen.

Ja toisaalta jos haluaa nimenomaan tukea, niin tuotteiden ostaminen lienee vielä parempi tapa kuin osakkeiden ostaminen. Mutta jos tuollaisella tukemisajatuksella saa jonkun ihmisen esim. aloittamaan sijoittamisen, niin aina parempi!

No löysin sen, olihan siitä jo 2v. Ja muistin väärin, sinä et sanonut negatiivisimmin Suomi-osakkeisiin sijoituksesta vaan 1 viesti yläpuolella.En muista tuollaista. Mutta paha sanoa kun ei näe lainausta ja mistä on keskusteltu. Se on ihan selvä, että piensijoittajan vaikutus kurssiin tai likviditeettiin ei ole suuren suuri mutta on se nollaa suurempi. Ja "tukeminen" voi tarkoittaa niin montaa eri asia.

Mä näkisin tuossa enemmän sen ongelman, että liian kapea hajautus ei ole järkevää sijoittamista ja sijoittaja voi ampua näin itseään hiukan jalkaan. Ainakin jos se tukeminen kohdistuu vain muutamaan tai yhteen firmaan yhdestä maasta. Musta siis sijoittaja ei toimi kovin järkevästi jos sijoittaa tukemisen takia vain suomalaisiin firmoihin. Eli jos nuo asiat ovat vastakkain, niin antaisin vähemmän painoa sille tukemiselle ja keskittyisin oman salkun järkevään hajauttamiseen.

Ja toisaalta jos haluaa nimenomaan tukea, niin tuotteiden ostaminen lienee vielä parempi tapa kuin osakkeiden ostaminen. Mutta jos tuollaisella tukemisajatuksella saa jonkun ihmisen esim. aloittamaan sijoittamisen, niin aina parempi!

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

Kysytäänpä fiksummilta, että mitä kannattaisi tehdä indeksitahaston kanssa tällä hetkellä? Jatkaa kuukausittain säästämistä vai keskeyttää hetkeksi? Mietin pitäisikö summaa vähän pienentää kun kovasti näyttää punaista.. :s Itsellä oli samanlaisia tuskia sijoittamisen alussa. Sijoitettuun rahaan...

bbs.io-tech.fi

- Liittynyt

- 17.10.2016

- Viestejä

- 17 096

No löysin sen, olihan siitä jo 2v. Ja muistin väärin, sinä et sanonut negatiivisimmin Suomi-osakkeisiin sijoituksesta vaan 1 viesti yläpuolella.

Säästäminen ja sijoittaminen (osakkeet, rahastot, ETF:t...)

Kysytäänpä fiksummilta, että mitä kannattaisi tehdä indeksitahaston kanssa tällä hetkellä? Jatkaa kuukausittain säästämistä vai keskeyttää hetkeksi? Mietin pitäisikö summaa vähän pienentää kun kovasti näyttää punaista.. :s Itsellä oli samanlaisia tuskia sijoittamisen alussa. Sijoitettuun rahaan...bbs.io-tech.fi

Huh, olin yhä öbaut samaa mieltä kuin olin vuonna 2022

Ei ehkä suoraan kysymys sinulle, mutta miksihän näissä ”special” etf:issä on aina niin kalliit kulut verrattuna näihin yleisimpiin? Tuossa linkin rahastossakin on kulut 0,65%, kun vaikka eunl on 0,20%.Nyt vasta havahduin siihen, että niilläkin pystyy tekemään osakepoiminnan kaltaista tikanheittoa, mutta ei tarvitse enää osua tikalla oikeaan yhtiöön vaan riittää, että osuu oikeaan toimialaan. Esimerkkinä esim. sähköautojen latausinfraan sijoittava ETF (Nordnet).

Olisi mielenkiintoista sijoittaa noihin erikoisempiin etf:iin, mutta homma kaatuu noihin kuluihin.

- Liittynyt

- 28.10.2016

- Viestejä

- 6 251

Joutunee tekemään enemmän työtä ja kauppaa indeksin seuraamiseksi heiluvalla alalla. Tietenki myös helpompi kerätä kuluja ku ihmiset on valmiita maksamaan tästä. Ei se kilpaile EUNLn kanssa vaan muiden vastaavien ETF:n. MSCI World ETFssä on kova kilpailu.Ei ehkä suoraan kysymys sinulle, mutta miksihän näissä ”special” etf:issä on aina niin kalliit kulut verrattuna näihin yleisimpiin? Tuossa linkin rahastossakin on kulut 0,65%, kun vaikka eunl on 0,20%.

Olisi mielenkiintoista sijoittaa noihin erikoisempiin etf:iin, mutta homma kaatuu noihin kuluihin.

Väittäisin että toimialakohtaisissa ETF:ssä se myöhästyminen tulee yleensä siitä, että se ETF tehdään siinä vaiheessa ku ala on jo merkittävimmän boominsa ohittanut ja sit tulee ne realiteetit vastaan että onko tästä alasta oikeasti kasvamaan vai oliko kaikki vaan hypeä.

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 12 750

Intiaa voi miettiä myös länkkärifirmojen linssin kautta. 1.4miljardia ihmistä, vain yksi seitsemästä myydystä puhelimesta iphone. Voiko esimerkiksi apple saada kasvua intiasta kun väestö rikastuu? Intiassa toki melkoiset tulihärdellit niin jotain kuvaa länkkärifirmojen tilanteesta saa siitä kuka satsaa tuotantoon/kehitykseen intiassa ja kuinka paljon.

Tämä ajatuksena siitä, että sopivasti isoja firmoja poimimalla saa ainakin jonkinlaisen maailmanlaajuisen hajautuksen. Mitkä ovat isoimmat/maailmanlaajuiset intialaisfirmat, jotka ovat jotka saavat hyötyä sekä intiasta, että koko maailmasta? Millä tavalla salkkuun noita intialaisfirmoja? Tarviiko intia spesifistä etf:aa vai riittääkö globaalien jättien kautta hajauttaminen siihen, että saa ison osan intian kasvusta hyödynnettyä tuotoksi?

Tämä ajatuksena siitä, että sopivasti isoja firmoja poimimalla saa ainakin jonkinlaisen maailmanlaajuisen hajautuksen. Mitkä ovat isoimmat/maailmanlaajuiset intialaisfirmat, jotka ovat jotka saavat hyötyä sekä intiasta, että koko maailmasta? Millä tavalla salkkuun noita intialaisfirmoja? Tarviiko intia spesifistä etf:aa vai riittääkö globaalien jättien kautta hajauttaminen siihen, että saa ison osan intian kasvusta hyödynnettyä tuotoksi?

- Liittynyt

- 15.01.2017

- Viestejä

- 1 790

Itsellä tullut tilanne, jossa pitää pistää osakkeita/rahastoja rahoiksi asunnon ostossa. Meneekö se nyt Nordnetissä ja OP:lla niin, kun myy rahaston tai osakesalkusta osakkeita, jotka on 100e plussalla niin tästä 100e lähtee vielä myyntimaksut ja tästä jäävästä summasta maksan pääomaverot. Tietysti tästä summasta 999e on verotonta. Mutta jos otetaan esimerkkinä, että olen ostanut osakkeita/rahastoja 10000 ja nämä ovat plussalla 2200e. Näistä menee kuitenkin esimerkkinä 100e myyntikustannuksiin, niin maksan 1100e 30% verot, koska 999 on verotonta?

Maksetaanko nämä verot samantien ilmottaen itse verottajalle vai voiko odotella ensi vuoteen, molemmat käy.

Maksetaanko nämä verot samantien ilmottaen itse verottajalle vai voiko odotella ensi vuoteen, molemmat käy.

Mikäli myyntihinta on max 1000eur, voitto on verotonta. Mikäli se ylittyy, maksat koko potista verot.Itsellä tullut tilanne, jossa pitää pistää osakkeita/rahastoja rahoiksi asunnon ostossa. Meneekö se nyt Nordnetissä ja OP:lla niin, kun myy rahaston tai osakesalkusta osakkeita, jotka on 100e plussalla niin tästä 100e lähtee vielä myyntimaksut ja tästä jäävästä summasta maksan pääomaverot. Tietysti tästä summasta 999e on verotonta. Mutta jos otetaan esimerkkinä, että olen ostanut osakkeita/rahastoja 10000 ja nämä ovat plussalla 2200e. Näistä menee kuitenkin esimerkkinä 100e myyntikustannuksiin, niin maksan 1100e 30% verot, koska 999 on verotonta?

Maksetaanko nämä verot samantien ilmottaen itse verottajalle vai voiko odotella ensi vuoteen, molemmat käy.

- Liittynyt

- 29.01.2017

- Viestejä

- 1 121

Maksat välittäjälle hinnaston mukaisen välityspalkkion (osakkeissa) ja lunastuspalkkion (rahastot joissa tämä maksu) Maksu on joku % kokonaismyyntisummasta tai hinnaston minimi.Itsellä tullut tilanne, jossa pitää pistää osakkeita/rahastoja rahoiksi asunnon ostossa. Meneekö se nyt Nordnetissä ja OP:lla niin, kun myy rahaston tai osakesalkusta osakkeita, jotka on 100e plussalla niin tästä 100e lähtee vielä myyntimaksut ja tästä jäävästä summasta maksan pääomaverot. Tietysti tästä summasta 999e on verotonta. Mutta jos otetaan esimerkkinä, että olen ostanut osakkeita/rahastoja 10000 ja nämä ovat plussalla 2200e. Näistä menee kuitenkin esimerkkinä 100e myyntikustannuksiin, niin maksan 1100e 30% verot, koska 999 on verotonta?

Maksetaanko nämä verot samantien ilmottaen itse verottajalle vai voiko odotella ensi vuoteen, molemmat käy.

Tuo alle 1000€ verottomasti koskee vain ja ainoastaan tapauksia jos sinulla myyntejä kyseisenä vuonna alle 1000€.

Itsellä tullut tilanne, jossa pitää pistää osakkeita/rahastoja rahoiksi asunnon ostossa. Meneekö se nyt Nordnetissä ja OP:lla niin, kun myy rahaston tai osakesalkusta osakkeita, jotka on 100e plussalla niin tästä 100e lähtee vielä myyntimaksut ja tästä jäävästä summasta maksan pääomaverot. Tietysti tästä summasta 999e on verotonta. Mutta jos otetaan esimerkkinä, että olen ostanut osakkeita/rahastoja 10000 ja nämä ovat plussalla 2200e. Näistä menee kuitenkin esimerkkinä 100e myyntikustannuksiin, niin maksan 1100e 30% verot, koska 999 on verotonta?

Maksetaanko nämä verot samantien ilmottaen itse verottajalle vai voiko odotella ensi vuoteen, molemmat käy.

Tosiaan, kuten jo sanottu, mitään 1000e alennusta ei tuollaisessa tapauksessa ole, kun luovutusten kokonaismäärä ylittää 1000e.

Maksat pääomatuloveroa sijoitustesi realisoituneesta tuotosta, eli 0,30*2200e = 660e. Voit ottaa summan huomioon niin että se tulee verokortilla ansiotuloista maksetuksi, maksaa sen ennakkoverojen mukana, tai hakea sille lisäennakkoa. Jos odotat ensi vuoteen sitä, että maksat ne mätkyinä, joudut maksamaan huojennettua viivästyskorkoa, mikä vuodesta 2024 alkaen on ollut 6%, eli se ei ole suositeltavaa.

Tosiaan, kuten jo sanottu, mitään 1000e alennusta ei tuollaisessa tapauksessa ole, kun luovutusten kokonaismäärä ylittää 1000e.

Maksat pääomatuloveroa sijoitustesi realisoituneesta tuotosta, eli 0,30*2200e = 660e. Voit ottaa summan huomioon niin että se tulee verokortilla ansiotuloista maksetuksi, maksaa sen ennakkoverojen mukana, tai hakea sille lisäennakkoa. Jos odotat ensi vuoteen sitä, että maksat ne mätkyinä, joudut maksamaan huojennettua viivästyskorkoa, mikä vuodesta 2024 alkaen on ollut 6%, eli se ei ole suositeltavaa.

Helpoin tapa on omasta mielestäni tuo, että ottaa sen tämän vuoden ansiotuloverotuksessa jo huomioon. Eli tarkistaa ensin onko tulorajoissa jo valmiiksi tuon verran ilmaan, jolloin ei tartte tehdä mitään ja jos ei ole, niin tilaa loppuvuodelle uuden verokortin, jossa tuo on otettu jo huomioon, eli todennäköisesti riittää kun nostaa ennakonpidätysprosenttia 0,5 %-yksiköllä.

En hoksannut oliko jo mainittu, mutta jos sinulla on viimeisen 5 vuoden ajalta tappioita, niin ne vähennetään näistä voitoista.

Mielipiteitä! Meinasin sijoittaa Euro stoxx 50 indeksiin ja vertailussa kaksi eri etf:ää, eli Xtrackers Euro Stoxx 50 ucits etf 1C (XESC) ja iShares Core Euro Stoxx 50 ucits etf (SXRT). Kumpi teidän mielestänne parempi pitkäaikaiseen sijoitukseen +15 vuotta? Xtrackers on 0,01% halvempi, iShares taas jonkin verran suurempi ja vaihtoa on keskimäärin ollut enemmän, xtrackersin kotipaikka luxemburg ja iSharesin irlanti!? Indeksin seuraaminen ollu molemmilla hyvää..

- Liittynyt

- 24.10.2016

- Viestejä

- 3 993

Tuskin juurikaan käytännön merkitystä kumman valitset.Mielipiteitä! Meinasin sijoittaa Euro stoxx 50 indeksiin ja vertailussa kaksi eri etf:ää, eli Xtrackers Euro Stoxx 50 ucits etf 1C (XESC) ja iShares Core Euro Stoxx 50 ucits etf (SXRT). Kumpi teidän mielestänne parempi pitkäaikaiseen sijoitukseen +15 vuotta? Xtrackers on 0,01% halvempi, iShares taas jonkin verran suurempi ja vaihtoa on keskimäärin ollut enemmän, xtrackersin kotipaikka luxemburg ja iSharesin irlanti!? Indeksin seuraaminen ollu molemmilla hyvää..

- Liittynyt

- 15.01.2017

- Viestejä

- 1 790

Vielä lisäkysymys tähän. Jos mulla on 3 kpl eri rahastoja ja olen laittanut niihin 1000 e jokaiseen. Nyt ne kaikki olisi kasvaneet 50% ja niiden arvo olisi 1500 €. Voinko nostaa kaksi näistä melkein täysimääräisesti, että saan voittoa 999€ ja sitten kolmannesta nostaa vain oman 1000€ osuuden ja jättää voitot kasvamaan korkoa? Tuleeko tästä siis veroa maksettavaksi eli katsotaanko, kun nostan tuosta kolmannesta 1000e eli omat pois, että se on voiton nostamista?Itsellä tullut tilanne, jossa pitää pistää osakkeita/rahastoja rahoiksi asunnon ostossa. Meneekö se nyt Nordnetissä ja OP:lla niin, kun myy rahaston tai osakesalkusta osakkeita, jotka on 100e plussalla niin tästä 100e lähtee vielä myyntimaksut ja tästä jäävästä summasta maksan pääomaverot. Tietysti tästä summasta 999e on verotonta. Mutta jos otetaan esimerkkinä, että olen ostanut osakkeita/rahastoja 10000 ja nämä ovat plussalla 2200e. Näistä menee kuitenkin esimerkkinä 100e myyntikustannuksiin, niin maksan 1100e 30% verot, koska 999 on verotonta?

Maksetaanko nämä verot samantien ilmottaen itse verottajalle vai voiko odotella ensi vuoteen, molemmat käy.

- Liittynyt

- 09.11.2016

- Viestejä

- 1 385

Vielä lisäkysymys tähän. Jos mulla on 3 kpl eri rahastoja ja olen laittanut niihin 1000 e jokaiseen. Nyt ne kaikki olisi kasvaneet 50% ja niiden arvo olisi 1500 €. Voinko nostaa kaksi näistä melkein täysimääräisesti, että saan voittoa 999€ ja sitten kolmannesta nostaa vain oman 1000€ osuuden ja jättää voitot kasvamaan korkoa? Tuleeko tästä siis veroa maksettavaksi eli katsotaanko, kun nostan tuosta kolmannesta 1000e eli omat pois, että se on voiton nostamista?

Ei.

Sillä ei ole merkitystä teetkö voittoa vai tappiota myynneilläsi, vaan kuinka paljon myyt.

Osakkeiden myynti

Osakkeiden myyntivoitto verotetaan pääomatulona. Myyntitappiot vähennetään kaikista pääomatuloista.

www.vero.fi

www.vero.fi

" Jos kuitenkin olet myynyt osakkeita kalenterivuoden aikana yhteensä enintään 1 000 eurolla, sinun ei tarvitse maksaa myyntivoitosta veroa. 1 000 euron myyntihintaan luetaan kaikki vuoden aikana tehdyt myynnit, ei pelkästään osakemyynnit."

- Liittynyt

- 17.10.2016

- Viestejä

- 17 096

saan voittoa 999€

Tämä kannattaa sisäistää kunnolla: se 1000e sääntö ei riipu siitä paljonko teet vuodessa voittoa tai tappiota. Vaan siitä paljonko myyt omaisuutta. Ei ole mitään verotonta voiton määrää. Vaan on 1000e raja myyntien kokonaisarvolle. Ja siinä tonnissa voi olla voittoa 0e tai se voi olla pelkkää voittoa - koko summaa tarkastellaan. Myynnin kokonaismäärä ratkaisee, sovelletaanko sääntöä vai ei.

Toiseksi vain harvassa paikassa voi valita, mitä rahasto-osuuksia myyt. Normaalisti ne myydään FIFO-järjestyksessä. Et siis välttämättä voi jättää voittoja kasvamaan korkoa. Eli jokaiselle ostoerälle lasketaan erikseen se voiton osuus kun myytä rahasto-osuuksia. Seligson antaa muistaakseni valita myytävän erän. Nordnet ei anna.

Vielä lisäkysymys tähän. Jos mulla on 3 kpl eri rahastoja ja olen laittanut niihin 1000 e jokaiseen. Nyt ne kaikki olisi kasvaneet 50% ja niiden arvo olisi 1500 €. Voinko nostaa kaksi näistä melkein täysimääräisesti, että saan voittoa 999€ ja sitten kolmannesta nostaa vain oman 1000€ osuuden ja jättää voitot kasvamaan korkoa? Tuleeko tästä siis veroa maksettavaksi eli katsotaanko, kun nostan tuosta kolmannesta 1000e eli omat pois, että se on voiton nostamista?

Et voi. Niillä voitoilla ei ole tämän asian kanssa mitään tekemistä, vaan ainoastaan sillä, kuinka paljon myyt yhteensä kalenterivuoden aikana. Jos myyt osakkeita alle 1000 € vuodessa, niin voitoista ei tarvitse maksaa veroa riippumatta siitä kuinka suuret voitot ovat. Se 1000 € raja ei siis koske millään tavalla voiton määrää, vaan sitä määrää, millä myyt osakkeita tai rahastoja.

Ja nuo ovat siis kalenterivuoden aikana yhteensä, eli ei ole mikään rahastokohtainen, että voisit jokaista rahastoa myydä alle tonnilla verovapaasti. Eli jos myyt kalenterivuoden aikana osakkeita 1000 €:lla tai enemmän, niin unohda tuo koko verovapaus.

Ja tuohon jälkimmäiseen vielä, niin et voi erotella sieltä mitenkään omaa osuutta ja voittoja erikseen. Yksinkertaistettuna: Jos olet sijoittanut 1000 € ja niiden arvo on nyt 1500 €, niin siinä on silloin 50 % voittoa. Jos nyt päätät siitä myydä rahasto-osuuksia esim. 500 €:lla, niin tässä 500 €:ssa on 333,3 € sitä "omaa sijoitusta" ja 166,7 € voittoa.

Ja ihan mielenkiinnosta kysyn, luitko niitä vastauksia, mitä sinulle eilen annettiin kysymykseesi? Kun niissä oli jo kerrottu tuo asia, mitä nyt kysyit lisäkysymyksenä

")

Viimeksi muokattu:

- Liittynyt

- 24.10.2016

- Viestejä

- 3 993

Irlannissa olevilla ETF:llä ei ole osingoilla lähdeveroa. Ei vaikuta näihin kun ovat kasvu-ETF:iä.Oliko näissä nyt joku verotukseen liittyvä Irlannin etu vai koskiko se vain EU-alueen ulkopuolelle sijoittavia ETF:iä.

- Liittynyt

- 15.01.2017

- Viestejä

- 1 790

Luin, mutta en näköjään tarpeeksi tarkasti. Kiitos kaikille neuvoista, tämä selkensiEt voi. Niillä voitoilla ei ole tämän asian kanssa mitään tekemistä, vaan ainoastaan sillä, kuinka paljon myyt yhteensä kalenterivuoden aikana. Jos myyt osakkeita alle 1000 € vuodessa, niin voitoista ei tarvitse maksaa veroa riippumatta siitä kuinka suuret voitot ovat. Se 1000 € raja ei siis koske millään tavalla voiton määrää, vaan sitä määrää, millä myyt osakkeita tai rahastoja.

Ja nuo ovat siis kalenterivuoden aikana yhteensä, eli ei ole mikään rahastokohtainen, että voisit jokaista rahastoa myydä alle tonnilla verovapaasti. Eli jos myyt kalenterivuoden aikana osakkeita 1000 €:lla tai enemmän, niin unohda tuo koko verovapaus.

Ja tuohon jälkimmäiseen vielä, niin et voi erotella sieltä mitenkään omaa osuutta ja voittoja erikseen. Yksinkertaistettuna: Jos olet sijoittanut 1000 € ja niiden arvo on nyt 1500 €, niin siinä on silloin 50 % voittoa. Jos nyt päätät siitä myydä rahasto-osuuksia esim. 500 €:lla, niin tässä 500 €:ssa on 333,3 € sitä "omaa sijoitusta" ja 166,7 € voittoa.

Ja ihan mielenkiinnosta kysyn, luitko niitä vastauksia, mitä sinulle eilen annettiin kysymykseesi? Kun niissä oli jo kerrottu tuo asia, mitä nyt kysyit lisäkysymyksenä

Luin, mutta en näköjään tarpeeksi tarkasti. Kiitos kaikille neuvoista, tämä selkensi

Eli yhteenvetona voinee sanoa, että sinulla tulee joka tapauksessa myytävää yli 1000 €:lla, joten tuon verovapauden voi unohtaa kokonaan. Sen sijaan, jos sinulla on jotain tappiolla olevia sijoituksia, niin suunnittele myynnit siten, että tappiollisia ja voitollisia myyntejä tulee suunnilleen saman verran, jolloin verotettavaa voittoa ei synny. Ja muutenkin aina jos myyt jotain voitollisia sijoituksia pois, niin kannattaa samalla myydä vähintään saman verran tappiollisia pois, jolloin ei tartte maksaa veroja. Ja jos tulee tappiollisia myytyä enemmänkin, niin niitä tappioita voi vähentää 5 vuoden ajan. Jos taas nyt myyt voitolla ja maksat niistä verot, niin niitä et enää saa takaisin tappiollisilla kaupoilla tulevina vuosina.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 067

Yrität tuossa ujuttaa noin nelinkertaista summaa (~1500 + ~1500 + 1000) tilillesi verovapaasti, vaikka oikeasti verovuonna luovutetun omaisuuden luovutushinnat saavat olla yhteensä enintään 1000 €.Vielä lisäkysymys tähän. Jos mulla on 3 kpl eri rahastoja ja olen laittanut niihin 1000 e jokaiseen. Nyt ne kaikki olisi kasvaneet 50% ja niiden arvo olisi 1500 €. Voinko nostaa kaksi näistä melkein täysimääräisesti, että saan voittoa 999€ ja sitten kolmannesta nostaa vain oman 1000€ osuuden ja jättää voitot kasvamaan korkoa? Tuleeko tästä siis veroa maksettavaksi eli katsotaanko, kun nostan tuosta kolmannesta 1000e eli omat pois, että se on voiton nostamista?

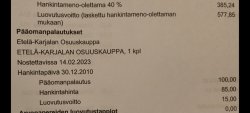

Minulla meni pieleen verovapaa tonnin luovutus viime vuoden osalta. Myin joulukuussa 960 eurolla Nesteen osakkeita. Sain yli 34 €/kpl ja olin maksanut alle 2,5 €/kpl, eli olivat +1300 %. Kuvittelin saavani kunnon tenbaggeria verovapaasti, kuten parina edellisenäkin vuonna.

Yllätys oli suuri, kun veroehdotuksessa oli joku hiivatin osuuskaupan satanen viime vuoden helmikuulta. Tarkistin papereista, ja olin tosiaan nostanut silloin yhdellä kauppareissulla osuuspääoman kuudesta osuuskaupasta. Viidestä oli maksettu ulos sama 100 €/kpl, minkä olin itsekin joskus 15 vuotta sitten maksanut. Kuudes kehveli olikin maksanut aikoinaan 85 € ja nyt olin saanut siitä 100 €. Tuon onnettoman 15 € osuuspääoman korotuksen takia viime vuoden luovutushintani olivat yhteensä 960 € + 100 € = 1060 €. Poks, siihen kuihtui verovapaa tenbaggersatsi, ja menee veroihin useamman vuoden osuusmaksun korot. Kaikki vaivaisen 15 € osuuspääomakorotuksen takia. En ollenkaan mieltänyt ruokakauppareissullani tekeväni jotain voitollista verotettavaa kauppaa, kun otin vain tarpeettomat osuusmaksut ulos.

Olkaa tarkkana osuusmaksujen kanssa, jos mielitte verovapaata tonnia.

Tarkistin papereista, ja olin tosiaan nostanut silloin yhdellä kauppareissulla osuuspääoman kuudesta osuuskaupasta. Viidestä oli maksettu ulos sama 100 €/kpl, minkä olin itsekin joskus 15 vuotta sitten maksanut. Kuudes kehveli olikin maksanut aikoinaan 85 € ja nyt olin saanut siitä 100 €. Tuon onnettoman 15 € osuuspääoman korotuksen takia viime vuoden luovutushintani olivat yhteensä 960 € + 100 € = 1060 €.

Olkaa tarkkana osuusmaksujen kanssa, jos mielitte verovapaata tonnia.

Miksi niitä viittä 100 € ei laskettu, mutta tuo yksi 100 € laskettiin? Eikös ne ole ihan samanlaista omaisuudenluovutuksta kuin tuo kuudeskin, jossa oli arvo noussut?

Miksi niitä viittä 100 € ei laskettu, mutta tuo yksi 100 € laskettiin? Eikös ne ole ihan samanlaista omaisuudenluovutuksta kuin tuo kuudeskin, jossa oli arvo noussut?

Yritin itsekin tavata verottajan ohjetta asiasta, enkä vielä löytänyt mitään syytä miksi osuusmaksun palautus ei olisi luovutus, vaikka osuuspääoma olisi säilynyt samana. Eli sama kysymys, mihin tuo perustuu ettei ne muut ole luovutuksia?

- Liittynyt

- 12.01.2017

- Viestejä

- 3 067

En osaa sanoa. Ehkä vain se 15 € korottanut osuuskauppa on ilmoittanut automaattisesti verottajalle, koska tuli voittoa. Muut viisi eivät ole ilmoittaneet, koska voitottomuuden takia mitään veroseurausta ei normaalisti tulisi - paitsi tuon verovapaan tonnin tapauksessa.Miksi niitä viittä 100 € ei laskettu, mutta tuo yksi 100 € laskettiin? Eikös ne ole ihan samanlaista omaisuudenluovutuksta kuin tuo kuudeskin, jossa oli arvo noussut?

Olisiko minun pitänyt itse ilmoittaa verottajalle, että annoin osuuskauppa A:lle v. 2009 satasen, ja nyt se palautti sen saman satasen? Kuka ilmoittaa verottajalle, kun ottaa osuuskauppasatasensa ulos?

Nyt kun verottaja oli automaattisesti saanut tietoonsa vain sen 85 -> 100 -osuuskaupan, niin olisin saanut verovapaasti enintään 900 € osakemyynnin.

Jos olisin itse ilmoittanut niistä viidestä, joista ei tullut voittoa, olisinko saanut verovapaasti enintään 400 € osakemyynnin, koska 1000 € - (1 + 5) * 100 € = 400 €? Nythän tällä ei ole enää käytännön merkitystä, koska myin yli 900 eurolla, ja sitä myöten joudun maksamaan verot osakekaupasta ja sen yhden osuuskaupan 15 euron voitosta, mutta muista viidestä ei mene veroa, koska niissä ei ole voittoa.

Oliko nuo kaikkien osuuskauppojen jäsenyydet hommattu 2009? Tuolla verottajan ohjeessa kun oli jotain mainintaa, että ne käsitellään luovutuksena, jos "pääomansijoituksen tekemisestä on varoja jaettaessa kulunut enintään kymmenen vuotta".En osaa sanoa. Ehkä vain se 15 € korottanut osuuskauppa on ilmoittanut automaattisesti verottajalle, koska tuli voittoa. Muut viisi eivät ole ilmoittaneet, koska voitottomuuden takia mitään veroseurausta ei normaalisti tulisi - paitsi tuon verovapaan tonnin tapauksessa.

Olisiko minun pitänyt itse ilmoittaa verottajalle, että annoin osuuskauppa A:lle v. 2009 satasen, ja nyt se palautti sen saman satasen? Kuka ilmoittaa verottajalle, kun ottaa osuuskauppasatasensa ulos?

Nyt kun verottaja oli automaattisesti saanut tietoonsa vain sen 85 -> 100 -osuuskaupan, niin olisin saanut verovapaasti enintään 900 € osakemyynnin.

Jos olisin itse ilmoittanut niistä viidestä, joista ei tullut voittoa, olisinko saanut verovapaasti enintään 400 € osakemyynnin, koska 1000 € - (1 + 5) * 100 € = 400 €? Nythän tällä ei ole enää käytännön merkitystä, koska myin yli 900 eurolla, ja sitä myöten joudun maksamaan verot osakekaupasta ja sen yhden osuuskaupan 15 euron voitosta, mutta muista viidestä ei mene veroa, koska niissä ei ole voittoa.

- Liittynyt

- 12.01.2017

- Viestejä

- 3 067

Kaikki on hommattu samalla kerralla (15 osuuskauppaa), mutta vuosi olikin näemmä 2010. Siitäkin on yli 10 vuotta, joten ei ilmeisesti pitäisi käsitellä luovutuksena, paitsi jos tulee voittoako? En ole itse lukenut verottajan ohjeita.Oliko nuo kaikkien osuuskauppojen jäsenyydet hommattu 2009? Tuolla verottajan ohjeessa kun oli jotain mainintaa, että ne käsitellään luovutuksena, jos "pääomansijoituksen tekemisestä on varoja jaettaessa kulunut enintään kymmenen vuotta".

Liitteet

- Liittynyt

- 27.05.2023

- Viestejä

- 1 143

Handelsbanken Kestävä Energia (A1 EUR) – Vertaa ja osta rahastoja | Nordnet

Mitä mieltä tästä? Mitäs tälle on tapahtunut?

Mitä mieltä tästä? Mitäs tälle on tapahtunut?

- Liittynyt

- 17.10.2016

- Viestejä

- 1 976

Sen enempää perehtymättä veikkaan että vety-firmojen raketointi nosti arvoa jonkin aikaan ja nyt on palattu takaisin ns. Normaalimmalle kasvu-uralle.Handelsbanken Kestävä Energia (A1 EUR) – Vertaa ja osta rahastoja | Nordnet

Mitä mieltä tästä? Mitäs tälle on tapahtunut?

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 12 750

Mukava korjausliike menossa. Jos on odotellut ostopaikkoja niin alkais olemaan aika olla hereillä? SP500 5000:en pinnassa mikä lienee jonkinlainen henkinen rajapyykki. AMD:sta pyyhkiytynyt melkein koko vuoden nousut pois, myös nvidia kaukana piikistä vaikka edelleen YTD hyvin koholla. Koronlaskut jenkeissä voi jäädä tekemättä tänä vuonna mikä heijastunee pieniin lainarahasta riippuviin yrityksiin ja kiinteistöpuoleen suosien niitä yrityksiä/sektoreita missä lainarahan merkitys vähäisempi?

sp500

AMD. AMD:n kvartaalitulos varmistettu 30.4 ulostulevaksi. Treidauspaikka?

sp500

AMD. AMD:n kvartaalitulos varmistettu 30.4 ulostulevaksi. Treidauspaikka?

Onkos se nyt niin että verottaja käyttää automaattisesti hankintameno-olettamaa jos se on verotetun etu? Ja myös kun myin rahastoa jossa osalle myydyistä parempi käyttää hankintameno-olettamaa ja osaan parempi käyttää ns. normi verotusta?

Itselläni on ainakin joskus verottaja korjannut lopulliseen päätökseen HMO:n käyttöön, kun ilmoitin virtuaalivaluutan myyntejä. En ilmoittaessa huomannut itse, että se olisi ollut minulle edullisempi tapa. Lienee tosin tapauskohtaista.

- Liittynyt

- 06.03.2017

- Viestejä

- 1 299

FX:NAS100 Chart Image by ile_26

www.tradingview.com

www.tradingview.com

Siihen Nasse jysähti tältä päivää. 100 liukuva keskiarvo päivätasolla. Viimeksi alaspäin läpäisty 21.9.2023 ja sitä ennen 7.1.2022, joten jokseenkin "historiallinen" hetki lähiaikoina. Pandemian jälkeinen nousu tapahtui jatkuvassa läheisyydessä kyseisen viivan kanssa.

Mä olen ihmetellyt omia reilun 30% tuottoja perus ETF:istä, mutta tuo on jo toista luokkaa!

Miksi Nordnet näyttää tuottoprosentiksi tuon vajaan 63k%?

- Liittynyt

- 24.11.2017

- Viestejä

- 220

Onko 5-10y korkorahastojen avaintiedoista mahdollista nähdä mitenkään korkopapereiden keskikorkoa? Mietin, että onko niihin nyt teoriassa hyvä sijoittaa kun korot korkealla, mutta käytännössähän korko-etffien korkopapereiden yield nousee hieman myöhässä, verrattuna vaikka SGOV tyylisiin muutaman kk bond etffiin joissa tuo seuraa hyvinkin paljon FED korkoja.

- Liittynyt

- 14.10.2017

- Viestejä

- 836

Riittäisikö, että katsoo vain edellisen maksetun osingon suuruudeen (ja kertoo 12:lla)? Eikö noi maksa tasaisesti kerran kuussa noita osinkoja pois (en tiedä onko "osinko" oikea termi kun puhutaan periaatteessa koroista, mutta ETF:ien tapauksessa ei taida parempaakaan termiä olla).Onko 5-10y korkorahastojen avaintiedoista mahdollista nähdä mitenkään korkopapereiden keskikorkoa? Mietin, että onko niihin nyt teoriassa hyvä sijoittaa kun korot korkealla, mutta käytännössähän korko-etffien korkopapereiden yield nousee hieman myöhässä, verrattuna vaikka SGOV tyylisiin muutaman kk bond etffiin joissa tuo seuraa hyvinkin paljon FED korkoja.

- Liittynyt

- 08.05.2019

- Viestejä

- 1 631

Onko 5-10y korkorahastojen avaintiedoista mahdollista nähdä mitenkään korkopapereiden keskikorkoa? Mietin, että onko niihin nyt teoriassa hyvä sijoittaa kun korot korkealla, mutta käytännössähän korko-etffien korkopapereiden yield nousee hieman myöhässä, verrattuna vaikka SGOV tyylisiin muutaman kk bond etffiin joissa tuo seuraa hyvinkin paljon FED korkoja.

En ole varma ymmärränkö minkä luonteista korkorahastoa tarkoitat, mutta kyllähän korkorahastojen tiedoissa yleisesti ottaen ilmoitetaan YTM / Yield to Maturity tai jotain sen suuntaista, kuten vaikka tuossa SGOV:in tapauksessa kohdassa "Portfolio Characteristics".

Onkos se nyt niin että verottaja käyttää automaattisesti hankintameno-olettamaa jos se on verotetun etu? Ja myös kun myin rahastoa jossa osalle myydyistä parempi käyttää hankintameno-olettamaa ja osaan parempi käyttää ns. normi verotusta?

Itselläni on ainakin joskus verottaja korjannut lopulliseen päätökseen HMO:n käyttöön, kun ilmoitin virtuaalivaluutan myyntejä. En ilmoittaessa huomannut itse, että se olisi ollut minulle edullisempi tapa. Lienee tosin tapauskohtaista.

Itse itselleni vastaten niin verottajan robotilta juuri kysyin asiaa ja sen mukaan HMO käytetään jos se on verotetulle edullisempaa. Ei oikein jaksaisi käydä läpi paria sataa tapahtumaa kun verottajakaan ei ole eritellyt jokaista rahaston ostoa/myyntiä veroilmoitukseen vaan könttänä.

Aiemmin linkattu motion traderin herra arveli että aineksia olisi parin kuukauden laskutrendiin. Kannattanee rauhassa vielä odottaa jos se 10% menisi rikki.Mukava korjausliike menossa. Jos on odotellut ostopaikkoja niin alkais olemaan aika olla hereillä? SP500 5000:en pinnassa mikä lienee jonkinlainen henkinen rajapyykki. AMD:sta pyyhkiytynyt melkein koko vuoden nousut pois, myös nvidia kaukana piikistä vaikka edelleen YTD hyvin koholla. Koronlaskut jenkeissä voi jäädä tekemättä tänä vuonna mikä heijastunee pieniin lainarahasta riippuviin yrityksiin ja kiinteistöpuoleen suosien niitä yrityksiä/sektoreita missä lainarahan merkitys vähäisempi?

sp500

finWeazel

Tukijäsen

- Liittynyt

- 15.12.2019

- Viestejä

- 12 750

Samaa mieltä. En tarkoittanut että just nyt pitäisi ostaa. Tarkoitin, että aika alkaa miettimään ostoja ja ostopaikkaa jos yrittää ajoittaa markkinaa sen sijaan, että ostaa vain aikataulun mukaan. Perjantaina otti lasku aika mukavia kierroksia lisää. Jännä nähdä jatkaako nvidia+amd laskua maanantaina vai korjaako. AMD pyyhkinyt melkein koko vuoden kasvun veks.Aiemmin linkattu motion traderin herra arveli että aineksia olisi parin kuukauden laskutrendiin. Kannattanee rauhassa vielä odottaa jos se 10% menisi rikki.

TLT:hen(suomalaiselle ISO4.de) tullut törkittyä lisää rahaa kun se on tippunut. Tippumisen syy koronnostojen lykkääntyminen/mahdollisuus että fed nostaakin korkoja. Osinkoa tulee noin 4% tällä hetkellä tlt:sta. Uskon, että joskus myöhemmin korot laskevat -> TLT kurssi nousee ja osinko laskee. imho. tuossa on ihan kiva suhteellisen pieniriskinen tapa makuuttaa rahaa mitä ei syystä tai toisesta ole tunkenut isompiriskisiin instrumentteihin. Jos korot joskus vaikka puolittuis niin kai tuossa on useampia kymmeniä prosentteja nousuvaraa?

Viimeksi muokattu:

- Liittynyt

- 09.11.2016

- Viestejä

- 1 385

Onko tämmöisestä pankista mitään näkemystä? Pitäisi laittaa 10k määräaikaistilille, ja pankkeja katselin niin putkahti tämmöinen.

Ei näkemystä, mutta nettisivu oli asiallisempi kuin odotin. Korkotasokin hyvä, mutta esim. Svea melkein samassa.

Aloin myös miettiä että tuohan on tavallaan ilmaista rahaa jos nostaa Nordnetistä superluottoa ja laittaa rahat määräaikaistilille. Edit: Pienen pohtimisen jälkeen että mikä tässä nyt oikein ei täsmää on tietenkin se että tuotostakin pitää maksaa veroja

Viimeksi muokattu:

- Liittynyt

- 17.10.2016

- Viestejä

- 1 976

Mutta sijoituslainan korot saa vähentää verotuksessa myös.Ei näkemystä, mutta nettisivu oli asiallisempi kuin odotin. Korkotasokin hyvä, mutta esim. Svea melkein samassa.

Aloin myös miettiä että tuohan on tavallaan ilmaista rahaa jos nostaa Nordnetistä superluottoa ja laittaa rahat määräaikaistilille. Edit: Pienen pohtimisen jälkeen että mikä tässä nyt oikein ei täsmää on tietenkin se että tuotostakin pitää maksaa veroja

Uutiset

-

io-tech toivottaa rauhallista joulua 2025!

24.12.2025 13:34

-

Uusi artikkeli: Testissä Samsung Galaxy S25 FE

24.12.2025 01:18

-

Samsung julkaisi ensimmäisen aallon Odyssey 2026 -näyttömallistosta

23.12.2025 23:00

-

NVIDIA julkaisi uudet GeForce 591.59 -ajurit näytönohjaimilleen

23.12.2025 18:30

-

Samsung julkaisi maailman ensimmäisen 2 nanometrin mobiilijärjestelmäpiirin: Exynos 2600

22.12.2025 21:09