- Liittynyt

- 17.10.2016

- Viestejä

- 10 879

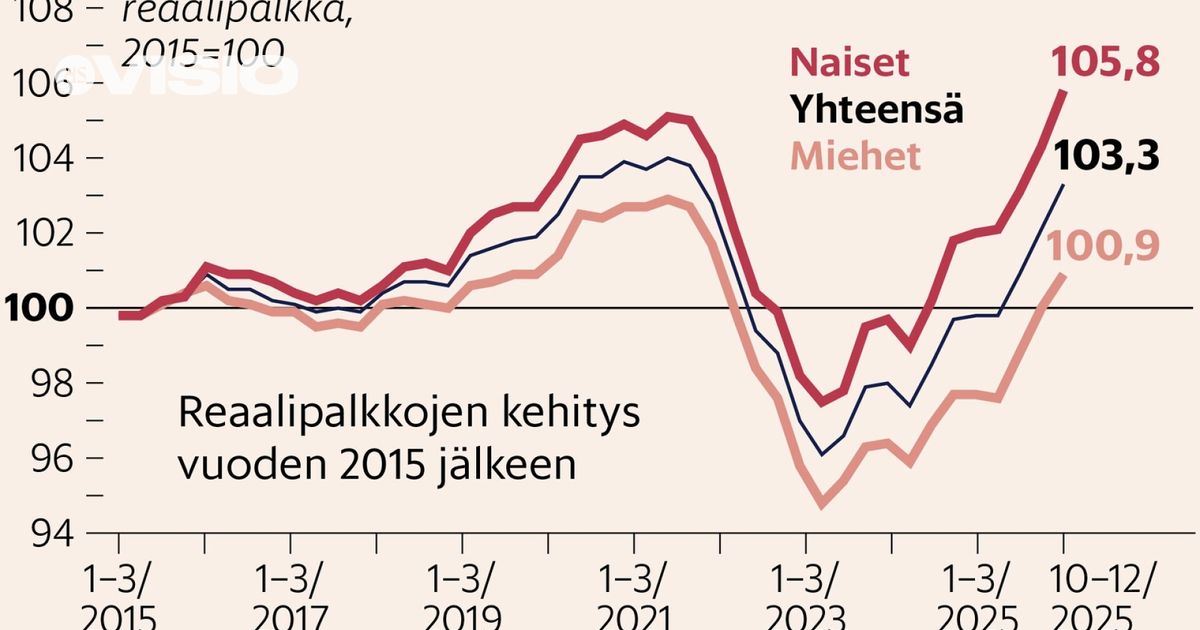

Tähän kyllä kaipaisi vähän lähdettä, että ostovoima olisi palautunut jo Ukrainaa ja koronainflaatiota edeltäneelle tasolle... Mielestäni uutisointi on ennemminkin ollut, ettei näin ole käynyt.

Itsekin sanoisin että kiitos hallituksen "saksien ja leikkausten" ihmiset varautuvat. Kuluttavat ennätyksellisen vähän ja siksi (moni ei osaa / uskalla tms sijoittaa) siellä pankkitileillä lojuu ennätyksellisen suuri määrä rahaa.

Minusta siis suurin osa ihmisistä säästää ja varautuu vielä pahempaan jos / kun kaikki kallistuu eli (osa vihdoinkin) kerää sitä puskuria.

Joutuuko Suomi palaamaan 50-luvulle? Tällaista se olisi

Suomi köyhtyy, rahat loppuvat, palvelut heikkenevät. Näinkö se menee? Millaista oli elämä menneinä vuosikymmeninä, kun elintaso ei ollut nykyisellään?

www.is.fi

www.is.fi

"

Suomessa elintaso, bruttokansantuote asukasta kohden on jumittunut vuoden 2007 tasolle. Jos sitä ennen koettiin lama, sitten finanssikriisi, Nokian ja Venäjän kaupan romahdus, korona, Ukrainan sota, nyt Lähi-idän kriisi. Suomi on jäänyt muista Pohjoismaista jälkeen.

"

Viimeksi muokattu:

")

:background_color(white):format(jpeg)/ot-real-estate-mediabank-prod/409/388/source/219883904)

Onneksi niin. Itse tarjosin 20100€.

Onneksi niin. Itse tarjosin 20100€.